皇冠·体育(中国)官方网站-Crown Sports

皇冠·体育(中国)官方网站-Crown Sports

各级税务机关要以增值税管理系统中采集到的数据为依托,跟踪监控纳税人开具情况,并且据此采取有针对性的服务和管理措施。对于大量开具旧税率等情况,要进行分析研判。

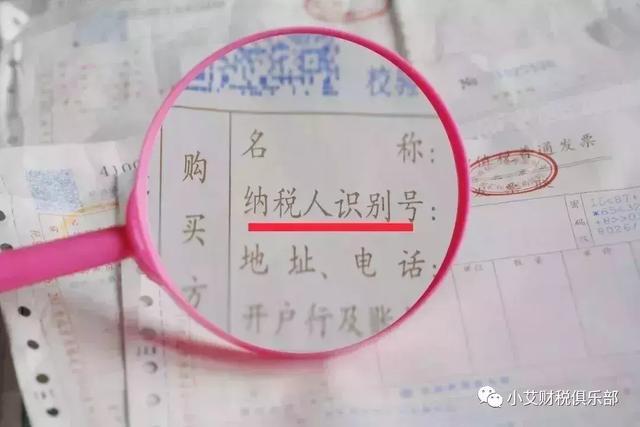

自2017年7月1日起,购买方为企业的,索取增值税普通时,应向销售方提供纳税人识别号或统一社会信用代码,企业取得普通未填写税号不得报销入账。

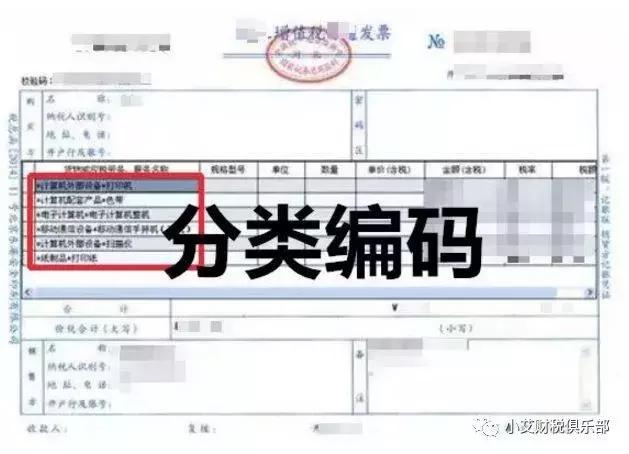

2018年1月1日及以后的增值税专用、增值税普通、增值税电子普通,“货物或应税劳务、服务名称”或“项目”栏次要有“简称”,同时“简称”还得对,才算合规的。

1.票面“货物或应税劳务、服务名称”或“项目”栏次中,没有商品和服务税收分类编码对应的简称,说明不是管理新系统开具的,不能收!

2.票面“货物或应税劳务、服务名称”或“项目”栏次中的商品和服务税收分类编码对应的简称,出现类似“*运输服务*+“不动产”这样的错误,即使税率一样,也是不合规;出现“*纸制品*+”服装”的这样的错误,也属于不合规的,都不能抵扣进项税额,也不能税前扣除!因此要求大家对税收分类编码表有一定掌握才行!

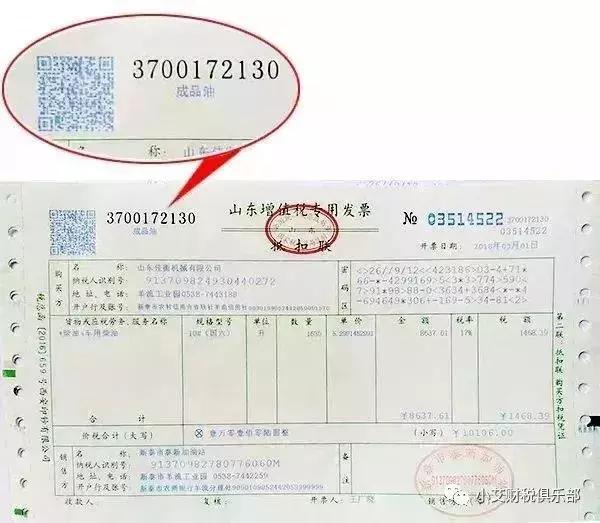

根据《关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)规定,从2018年3月1日起:

2.“单位”栏应选择“吨”或“升”,蓝字的“数量”栏为必填项且不为“0”。同时,相应的型号、单位也相应填写完整。

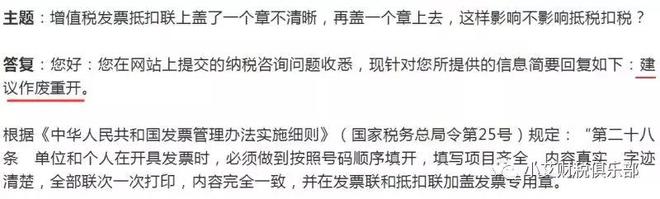

小编建议:增值税抵扣联上盖了一个章不清晰,建议作废重开。不管是否合理,但是从财务管理的角度来说,严一点还是不会有错的皇冠·体育登陆!

购买办公物品的必须列明办公用品的名称、规格、单位、数量、金额等信息,也就是说,你购买的每一样办公用品必须全部体现在中,比如购买纸张、光盘、笔、本等,必须将这些商品详细的列示在上。

《国家税务总局关于增值税开具有关问题的公告》(国家税务总局公告2017年第16号,以下简称公告)第二条规定:

销售方开具增值税时,内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具时,通过销售平台系统与增值税税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

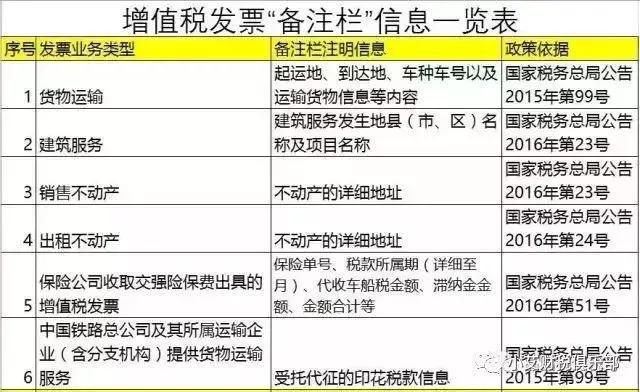

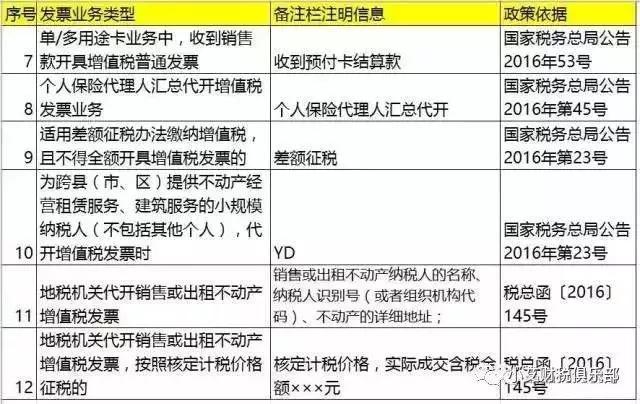

是否存在应该填写备注栏但是未填写的,如:取得的运输费、装修费、施工费、房屋租金等等。

2016年10月,全国上线运行税务总局统一部署的“金税三期”,采用大数据及云计算平台,实现了全国税收数据大集中,成为规范税收执法、优化纳税服务、管控税收风险、加强信息共享的主引擎、大平台、信息池和安全阀。

这样企业的任何事项均会留下记录,金税三期的大数据,也会追踪企业的资金流、票据流等,追查同一税号下进项与销项,企业是否虚开,以及是否购买假入账,一目了然。

任何商品都不能开出笼统的“办公用品”名称,物品少的直接开商铺名称,多的开汇总“办公用品”后,也必须使用开票系统开具《销售货物或者提供应税劳务清单》。

这样企业购进的货物和出售的货物通过编码可比对,若进的是烟酒、奢侈品等,而开具“办公用品”类别下的货物名称皇冠·体育平台,底账系统就会比对出来。

工作时间 周一至周五 :8:30-17:30

周六至周日 :9:00-17:00

联系方式销售热线:86-379-67460395

售后热线:86-379-67460088

电子邮箱:helen@jh-imart.com

公司地址:洛阳市宜宾工业区

邮编编码:

|

|

-

友情链接 :

粤ICP备2021135991号-1