皇冠·体育(中国)官方网站-Crown Sports

皇冠·体育(中国)官方网站-Crown Sports

11月30日,震坤行集团有限公司(Zkh Group Limited,简称“震坤行”)向SEC(美国证券交易委员会)提交ADR发行文件。该公司拟在美国纽交所IPO,股票代码为ZKH.N。

今年3月17日,该公司首次向纽交所提交了申请材料。11月27日,震坤行已更新了IPO招股书。其中显示,本次发行,该公司现有股东中,第四大股东Tencent Mobility Limited(腾讯旗下企业)计划认购500万美元ADS(美国存托股票),第五大股东加拿大养老基金计划认购1000万美元ADS。

据天眼查统计,震坤行的投资方还包括经纬创投、君联资本、钟鼎资本等知名投资机构。该公司的发展潜力及目前经营情况如何?该公司为何会吸引众多资本入股?

时代商学院研究发现,国内MRO(维护、修理和运营)工业用品采购服务市场规模超万亿元,市场空间庞大且增长迅速。乘此东风,震坤行的营业收入亦稳步增长。不过,报告期(2020—2023年前三季度)内,该公司处于持续亏损状态,经营性现金流由净流入转为净流出,核心业务毛利率较低,未来或有库存减值以及毛利率波动风险。

招股书显示,震坤行是一家一站式MRO工业用品采购服务平台,为客户提供一站式MRO采购和管理服务,并为产业链上的参与者提供数字化和履行解决方案。2022年9月30日—2023年9月30日,该公司服务的客户超6.4万家。

截至2023年三季度末,震坤行的产品线大致可分为零配件、化学品、制造零部件、通用耗材、办公用品五大类,基本覆盖MRO全产品线,SKU(Stock Keeping Unit,最小库存单位)约为1720万个。

根据CIC灼识咨询报告,以销售金额计算,中国MRO采购服务的市场规模从2016年的2.07万亿元人民币增长到2022年的3万亿元人民币,预计到2027年将达到3.98万亿元人民币, 2022—2027年的复合年增长率为5.8%。

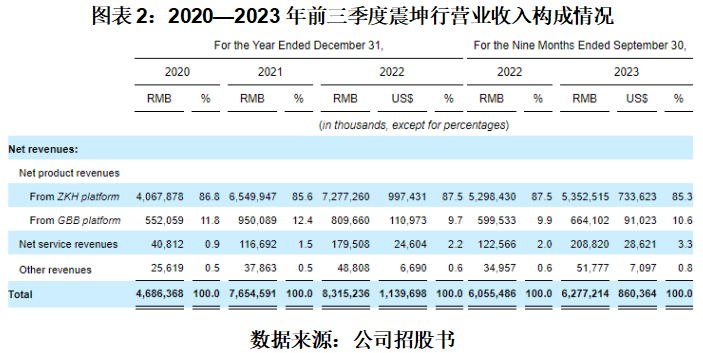

受益于市场需求的快速增长,2020—2023年前三季度,震坤行的营业收入亦稳步增长,分别为46.86亿元、76.55亿元、83.15亿元、62.77亿元。其中,2021—2023年前三季度,该公司的营业收入同比增速分别为63.3%、8.6%、3.7%。

与营业收入形成鲜明对比的是,震坤行的净利润持续为负。报告期各期,震坤行的净利润分别为-3.97亿元、-10.94亿元、-7.31亿元、-3.25亿元。据招股书,剔除因发行F系列可转换票据而产生的股份补偿费用和利息费用的影响,该公司调整后的净利润分别为-3.05亿元、-9.11亿元、-6.26亿元、-3.15亿元。

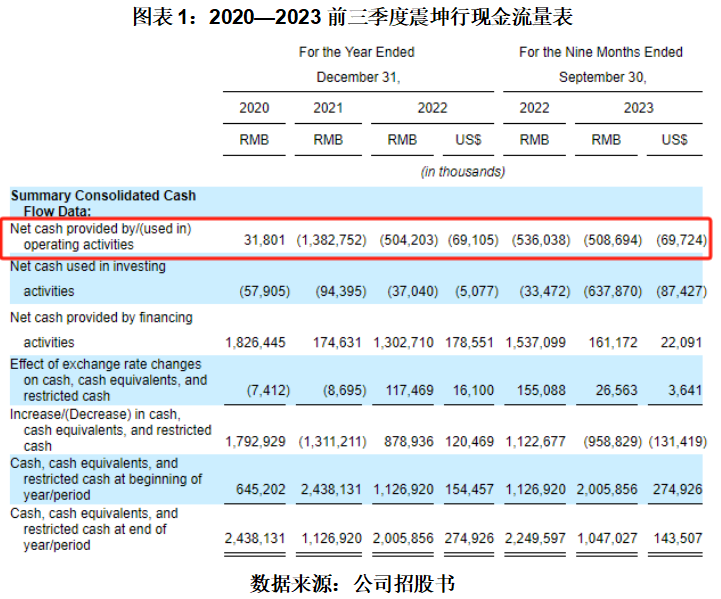

此外,震坤行的经营性现金流情况亦亟待改善。据招股书,报告期内,该公司的经营性现金流净额分别为3180万元、-13.83亿元、-5.04亿元、-5.09亿元。可以看到,报告期内,震坤行的经营性现金流净额由正转负,后持续大额净流出。这或将不利于该公司的持续经营。

震坤行在招股书的风险因素章节表示,若未来经营性现金流为负,公司可能需要分配一部分现金储备来维持运营,或可能通过发行股本或债务证券筹集额外资金。震坤行还在招股书中表示,公司无法保证能从运营中产生正现金流,也无法保证在需要时可以获得额外资本或其他类型的融资,同时,公司还可能会为了获得额外融资而接受对公司不利的条款。

值得一提的是,报告期内,震坤行的应付账款周转天数分别为93日、109日、131日、140日,整体呈持续延长趋势。该公司在招股书中指出,若供应商停止向公司提供优惠的付款条件,震坤行对运营资金的需求可能会增加,从而对运营产生重大不利影响。

目前,震坤行仍处于亏损状态,其在招股书中称,公司实现盈利的要取决于提高毛利率的能力,但无法保证改善毛利率或实现盈利,公司未来可能会继续出现亏损。

据招股书,该公司的商业模式以产品销售为主,市场模式为辅的混合模式。按商业模式划分收入,报告期各期,震坤行产品销售模式的业务收入分别为46.2亿元、75亿元、80.87亿元、60.17亿元,占各期营业收入的比重分别为98.6%、98%、97.3%、95.8%。

产品销售模式下,震坤行从供应商处采购产品,管理库存,并向客户销售。针对不同的客户类型,该公司提供了不同的销售渠道。其中,震坤行平台(ZKH Platform)服务大型企业客户,工邦邦平台(GBB Platform)服务小微企业客户。

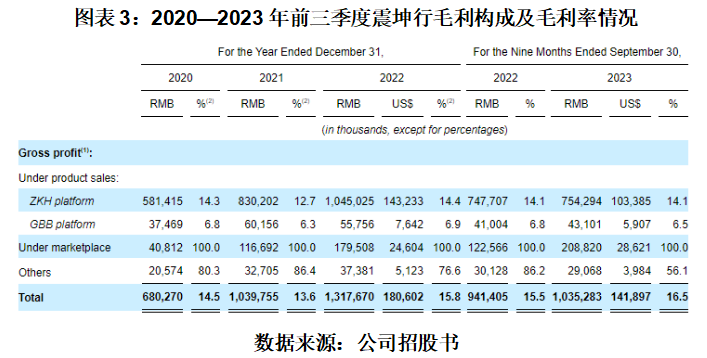

从震坤行的毛利情况可以看到,该公司的毛利主要由产品销售模式贡献。报告期各期,震坤行平台的毛利分别为5.81亿元、8.3亿元、10.45亿元、7.54亿元,工邦邦平台的毛利分别为3746.9万元、6015.6万元、5575.6万元、4310.1万元,震坤行平台及工邦邦平台的合计毛利占各期毛利总额的比重分别为91%、85.6%、83.5%、77%。

据招股书,报告期各期,该公司主营业务毛利率分别为14.5%、13.6%、15.8%、16.5%,其中震坤行平台的毛利率分别为14.3%、12.7%、14.4%、14.1%,工邦邦平台的毛利率分别为6.8%、6.3%、6.9%、6.5%。同期,该公司市场模式业务的毛利率均为100%。

需要指出的是,2019年6月,为进一步扩展业务,震坤行推出市场模式。2020年,该业务模式的GMV(总销售额)为3.03亿元。到2023年前三季度,震坤行市场模式的GMV增长至18.61亿元,对该公司整体GMV的贡献度为23.6%,同比增长约9.5个百分点。

不过,震坤行在招股书中指出,市场销售模式下,公司无法控制供应商在其平台上销售的产品质量,如供应商销售假冒或未经许可的产品,或没有按相关法律法规的要求销售产品,公司或将面临声誉损失、索赔等风险。此外,供应商在该公司平台上销售的一些产品,可能会与震坤行直接销售的产品形成竞争关系,这可能会蚕食震坤行产品销售模式下的部分业务皇冠·体育登陆。

除主要业务毛利率不足17%,影响震坤行整体盈利能力外,该公司的存货亦可能成为影响盈利能力的重要因素。

据招股书,报告期内,震坤行的存货周转天数在35~38天波动。该公司表示,由于计划继续扩大产品供应,预计未来存货中的库存商品将逐步增加,给仓储系统带来压力。若公司未能有效管理存货皇冠·体育平台,可能将面临存货减值风险。此外,公司可能会为降低存货水平而采取降价销售商品,从而导致毛利率下降。

此外,震坤行还在招股书中指出,公司产品组合的变化主要来自客户需求、竞争和业务收购的变化。不同的产品可能会有不同的毛利率。随着该公司继续扩大MRO产品组合,其毛利率在可预见的未来可能将出现波动或下降。

工作时间 周一至周五 :8:30-17:30

周六至周日 :9:00-17:00

联系方式销售热线:86-379-67460395

售后热线:86-379-67460088

电子邮箱:helen@jh-imart.com

公司地址:洛阳市宜宾工业区

邮编编码:

|

|

-

友情链接 :

粤ICP备2021135991号-1